Advertorial

“ต้องเตรียมเงินเท่าไรสำหรับไว้ใช้ยามเกษียณ”

นับเป็นคำถามที่คาดเดาคำตอบได้ยาก เพราะขึ้นอยู่กับไลฟ์สไตล์ของแต่ละบุคคล แต่ก็มีงานวิจัยหลายชิ้นที่คำนวณและเผยแพร่ออกมาแล้วว่า หากคุณต้องการใช้ชีวิตหลังเกษียณแบบสบายๆ ควรวางแผนทางการเงินและออกแบบชีวิตเช่นไร

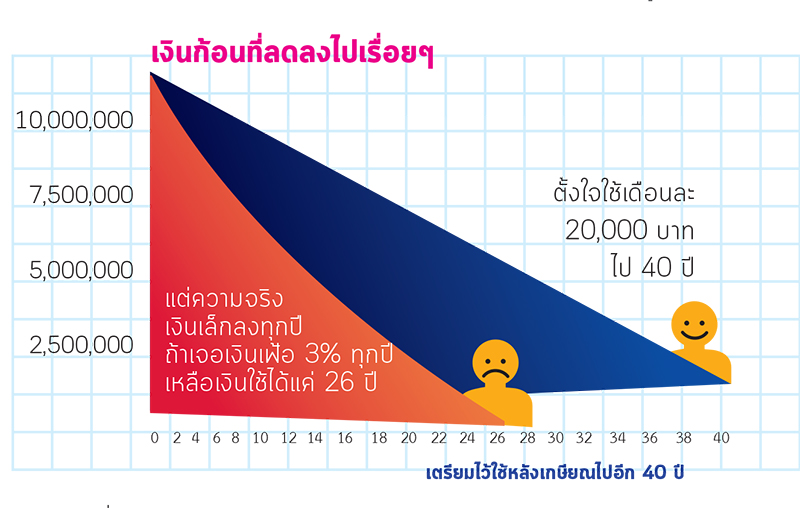

หากวางแผนเกษียณอายุตอน 60 ปี และต้องการมีเงินใช้เดือนละ 20,000 บาท สมมติตอนนี้อายุ 20 ปี นั่นแปลว่าอย่างน้อยอีก 40 ปี เราต้องมีเงินก้อนในบัญชีไม่ต่ำกว่า 9 ล้านบาทจึงจะพอใช้

แต่ที่สำคัญที่เรายังอาจมองไม่เห็นคือ ไม่ว่าเราจะต้องการมีชีวิตอย่างไร และเตรียมตัวมาได้ดีเพียงใด เงินก้อนที่เรามีสะสมไว้กำลังจะหายไปทุกๆ เดือน เพราะมีการนำมาใช้ตลอด ข้าวของแพงขึ้นทุกวัน จากภาพประกอบจะเห็นว่า ถ้าอัตราเงินเฟ้อเฉลี่ยปีละ 3% เงินก้อนที่เก็บไว้จะพอไว้ใช้แค่ 26 ปี ไม่ถึง 40 ปีตามที่ตั้งใจไว้

หนึ่งในทางออกในการทำให้เงินก้อนของเราเพิ่มพูนขึ้นก็คือ “การลงทุน” เป็นโอกาสหนึ่งที่ช่วยให้คนเกษียณสามารถอยู่ได้อย่างเป็นสุข กองทุนรวมก็ถือเป็นทางเลือกหนึ่งที่ได้รับความนิยม เพราะมีผู้จัดการกองทุนซึ่งเป็นผู้เชี่ยวชาญมาช่วยลงทุนเปรียบเสมือนมืออาชีพที่ยืนเคียงข้างคุณในการลงทุน

เพิ่มโอกาสให้ความสุขในวัยเกษียณไม่สะดุด

กองทุนบัวหลวง มีกองทุนที่จัดตั้งสำหรับผู้ลงทุนวัยเกษียณอยู่สองกองทุน ได้แก่ กองทุนรวม B-SENIOR และ กองทุนรวม B-SENIOR-X ลองมาทำความรู้จักกับสองกองทุนนี้กัน

กองทุนรวม B-SENIOR เป็นกองทุนรวมที่จัดตั้งผ่านร้อนผ่านหนาวมาพอสมควร ด้วยอายุกองทุนมากกว่า 5 ปี กับนโยบายลงทุนที่เน้นลงทุนในตราสารหนี้ ขณะที่จะมีการกระจายลงทุนในตราสารทุน (เช่น หุ้น) กองทุนรวมทองคำ กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน เป็นต้น

ผลตอบแทนของกองทุนรวม B-SENIOR ถึงแม้จะมีการกระจายลงทุนและเน้นตราสารหนี้ซึ่งมีความเสี่ยงระดับต่ำ แต่ก็ยังมีความผันผวนในระหว่างทางลงทุนบ้าง แต่ในระยะยาวที่เหมาะกับเงินก้อนที่ทยอยใช้ก็มีโอกาสเพิ่มพูนเงินได้

กองทุนรวม B-SENIOR ถึงแม้จะพยายามลงทุนเน้นตราสารหนี้ ซึ่งส่วนมากให้ผลตอบแทนสูงกว่าการฝากเงิน แต่ก็ไม่เพียงพอต่อการเพิ่มพูนผลตอบแทนเพื่อเอาชนะเงินเฟ้อได้เสมอไป

ทำให้กองทุนต้องหาโอกาสเพิ่มผลตอบแทนจากหุ้นหรือเงินปันผลจากสินทรัพย์อื่นๆ ซึ่งก็เป็นสาเหตุหนึ่งที่ทำให้ราคาหน่วยลงทุนของกองทุนรวม B-SENIOR ในช่วงบางเวลามีความผันผวนได้

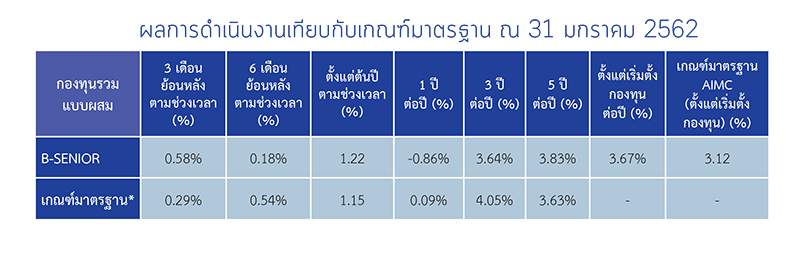

ผลการดำเนินงานย้อนหลัง ณ 31 มกราคม 2562 จะพบว่าในช่วงปีที่ผ่านมาที่ตราสารลงทุนต่างๆ มีความผันผวนมาก ดึงให้ผลตอบแทนย้อนหลังระยะสั้นติดลบได้

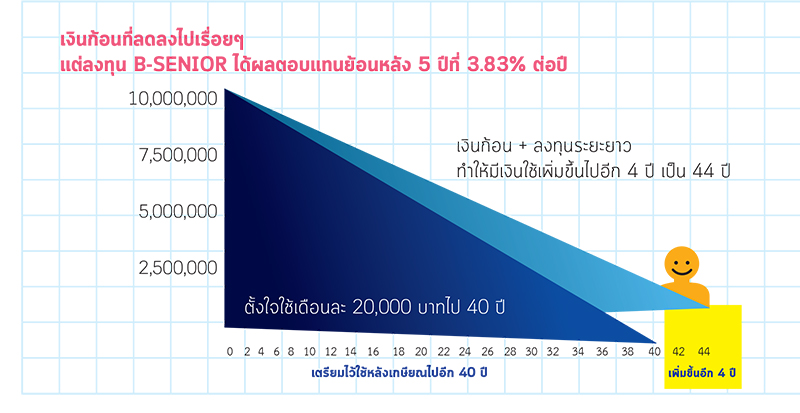

แต่สำหรับเงินที่มีโอกาสลงทุนระยะยาวแล้ว เรามามองที่ผลตอบแทนย้อนหลัง 5 ปี ก็จะพบว่าสามารถให้ผลตอบแทน 3.67% ซึ่งสูงกว่าเงินเฟ้อ ทำให้บรรลุเป้าหมายการใช้เงินไปอีก 40 ปี สามารถเพิ่มความต่อเนื่องของความสุขไปอีก 4 ปี เป็น 44 ปี

ทั้งหมดนี้ก็เพื่อฉายภาพถึงความจำเป็นที่ต้องดูแลเงินก้อนนี้ให้ดี เพราะถ้าจัดการได้ดีไม่ใช่แค่การวางแผนการใช้เงินหลังเกษียณจะสำเร็จสมหวังแล้ว แต่ยังจะทำให้เงินก้อนสำคัญหลังเกษียณของคุณ เพิ่มพูนอย่างต่อเนื่องขึ้นด้วย นี่แหละที่เรียกว่า

การลงทุนเพื่อสานต่อความต่อเนื่องของทุกความสุข

*เกณฑ์มาตรฐาน ประกอบด้วย การคำนวณผลตอบแทนจากสัดส่วนในสินทรัพย์ต่างๆ ดังนี้

- Zero Rate Return Index อายุ 1 ปี สัดส่วน 50.00%,

- อัตราดอกเบี้ยเงินฝากประจำ 1 ปี วงเงิน 1 ล้านบาท เฉลี่ยของธนาคารกรุงเทพ ธนาคารกสิกรไทย และธนาคารไทยพาณิชย์ สัดส่วน 20.00%,

- ดัชนีผลตอบแทนรวมตลาดหลักทรัพย์ (SET TRI) สัดส่วน 20.00%,

- LBMA Gold Price PM Index ในสกุลเงินดอลลาร์สหรัฐปรับด้วยอัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนเป็นสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน สัดส่วน 5.00%,

- ดัชนีผลตอบแทนรวมของกองทุนรวมอสังหาริมทรัพย์ และกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (PF & REIT Total Return Index) สัดส่วน 5.00%

คำเตือน : ผู้ลงทุนต้องศึกษาและทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน/ผลการดำเนินงานในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

![]()